Altri due miliardi per il venture capital italiano. Che sia la volta buona per fermare la fuga all’estero delle nostre migliori scaleups?

Assegnata al Fondo nazionale innovazione una quota dei 40 miliardi gestiti da Cdp per ricapitalizzare le imprese italiane.

Notizia positiva che arriva alla conclusione di un anno, il 2021, che ha visto gli investimenti in venture capital aumentare significativamente. Si prevede infatti che gli investimenti in venture capital in Italia raggiungeranno finalmente la famigerata soglia del miliardo di euro, stime queste sicuramente incoraggianti ma che confermano anche il gap rispetto agli altri paesi europei.

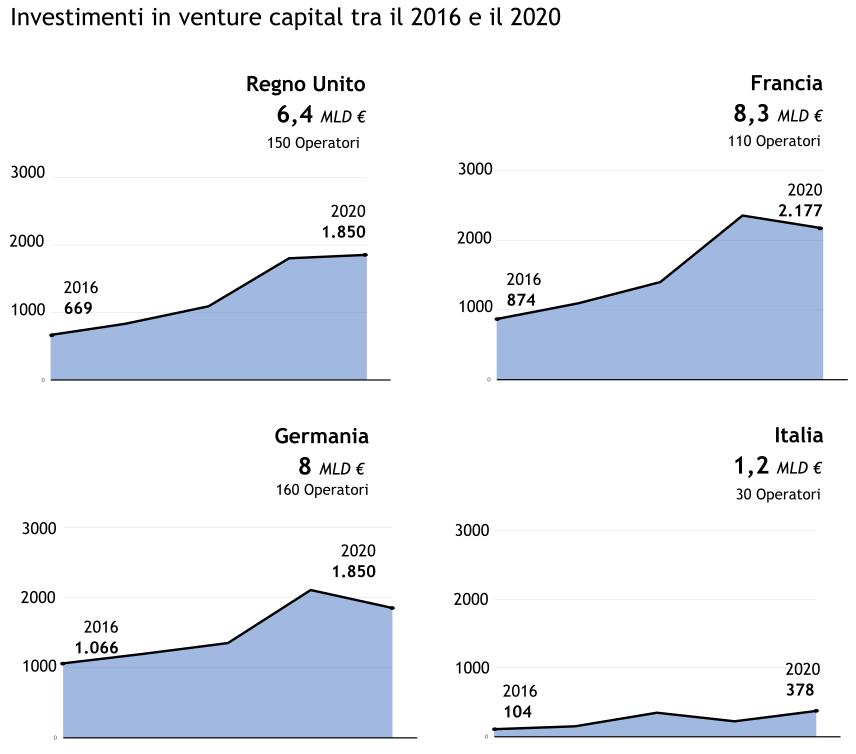

Venture Capital: report Italia 2020

Secondo AIFI, nel report annuale dell’Osservatorio VeM, il segmento del venture italiano ha effettuato investimenti pari a 1,2 Mld€ nel periodo fra il 2016 e il 2020, numeri nemmeno paragonabili agli altri paesi europei che nello stesso periodo di tempo hanno registrato investimenti per un ammontare anche 6 volte superiore rispetto al nostro Paese.

Dati fonte VeM report 2020

Come riporta sempre Aifi, scarseggiano anche gli operatori qualificati: poco più di 30 players rispetto ai 100 e più degli altri paesi europei, senza considerare il mercato cinese e americano, fuori scala per le medie europee.

Il venture capital italiano

Il mercato italiano nonostante il grosso gap è sicuramente in una fase di forte crescita sia in termini di numero di operazioni (+49%), trainati anche dalle diverse iniziative di enti a controllo pubblico come Cassa Depositi e Prestiti, che in termini di valore.

Anche il numero di operatori istituzionali, nello specifico di fondi di Venture Capital, è in crescita, soprattutto perché stimolato dall’iniezione di liquidità ricevuta da Cdp Venture Capital sgr e quindi dal FoF Venturitaly che ha stimolato la nascita di nuovi operatori, quali The Techshop che sta per chiudere un closing da 30 M€, Claris Venture specializzato in biotech e BlackSheep Ventures che ha recentemente chiuso il primo closing a quota 40M€.

Grazie all’immissione di liquidità e al crescente interesse per questa asset class avvenuta negli ultimi anni stiamo finalmente assistendo a un sempre maggior numero di series A chiusi in Italia grazie a un pool di players particolarmente attivi, competenti ed efficacemente capaci di “fare squadra”.

Tra questi ad esempio abbiamo il round da 1,5M€ di Kampaay guidato da 360 Capital Partners, il round da 3,5M€ di AppQuality guidato da P101 e il round da 5,4M$ di Breadcrumbs in cui ha investito Primo Ventures.

Non mancano inoltre diversi esempi di co-investimento dei diversi fondi quali per esempio il round di Keyless guidato da P101 e Primo ventures e il round di StartupItalia guidato da Cdp Venture capital e co-investito sempre da P101 e Primo Venture.

Oggi il giovane ecosistema italiano è quindi in grado di supportare la nascita e le prime fasi di vita di una startup, basti pensare all’egregio lavoro svolto da Angels Club come Il Club degli Investitori e Italian Angels for Growth.

Si comincia a veder incanalare in economia reale risorse dai detentori di grandi patrimoni che guardano con crescente interesse agli investimenti in Venture.

Le più attente e innovative Private Banks stanno rispondendo alla crescente richiesta da parte della loro clientela Private e operatori come Sparkasse Private Banks e Banca Sella Private Bank stanno costruendo un’offerta di valore grazie ancora alla collaborazione con ClubDealOnline.

Le risorse “Private” si aggiungono quindi con una logica tipicamente di “matching” rispetto a business angels/VC con effetto moltiplicativo delle risorse disponibili, da citare sicuramente è l’esempio di collaborazione tra Gellify e Azimut che sta portando ottimi risultati.

Notizia di pochi giorni fa è proprio il lancio da parte di Gellify di un fondo in partnership con Azimut da 50M€ dedicato agli investimenti in VC nella regione MENA.

“L’equity gap” si è quindi progressivamente spostato verso la parte sempre più “matura” del ciclo di financing delle startup e oggi ciò che manca sono le risorse per le nostre migliori scale-ups: quelle che sono state in grado di attrarre e impiegare efficacemente le risorse dei primi angels e del primo fondo di Venture, e oggi hanno necessità di 50-100 milioni per poter fare il salto successivo.

Ed è così che le nostre migliori scale-ups fanno i bagagli e vanno in giro per l’Europa o oltreoceano, per trovare risorse adeguate, magari anche a sconto rispetto ai loro peers internazionali.

Vedi i recenti casi di:

- Casavo (200M€) in cui ha fatto da lead investor Exor Seeds (USA)

- Everli (85.2M€) in cui ha fatto da lead investor Verlinvest (Belgio)

- Satispay (93M€) in cui ha fatto da lead investors Tencent (Cina)

Questi per citare i casi più noti.

Ed è proprio alla luce di queste considerazioni l’auspicio che una quota importante dei 2 miliardi di euro in arrivo sia efficacemente impiegata nel colmare questo gap e consentire al nostro ecosistema di compiere così un ulteriore passo avanti.